こんにちは、元MSのヒサシです。

少し前に、大手の医薬品卸4社について2021年3月期の決算内容を分析した記事をアップしたのですが…

4社とも、コロナ禍・卸間の価格競争・メーカー仕切価上昇といったマイナス要因によって『減収減益』という形で2021年3月期は決着しました。

大手医薬品卸4社における2021年3月期の決算内容(特に営業利益)がエグすぎる…!!

その一方で、地場の医薬品卸はどんな決算内容だったのか気になりまして、このような記事を書いてみました。

…とはいえ、一口に地場の医薬品卸(通称:地場卸)と言ってもたくさん会社があります。

医薬品業界における『広域卸』と『地場卸』の違いとは?医薬品卸の元社員が解説します!

そこで、この記事では地場卸の中でも特に売上規模が大きく、知名度もある以下の3社について注目してみました。

①バイタルケーエスケーHD

②フォレストHD

③ほくやく・竹山HD

この記事では、これら3社における『医薬品卸売事業の売上・営業利益』について分析しています。

ザックリ言うと、バイタルケーエスケーHDは関西地方と東北地方、フォレストHDは九州地方、ほくやく・竹山HDは北海道を中心に事業展開している医薬品卸です。

それぞれの地方においては、4大卸であるアルフレッサ・メディセオ・スズケン・東邦よりも存在感のある医薬品卸です。

ちなみに、これら3社は特殊薬の流通を行う『リードスペシャリティーズ』という会社を共同で運営しています。

リードスペシャリティーズとPHC 特殊薬の流通管理システム検討 RFID活用

このように横の繋がりもある地場卸3社ですが、やはり医薬品業界の荒波には苦しんでいるようです。

結論として、大手の医薬品卸と同じく『営業利益が厳しい』という結果でした。

地場卸の現状について、参考にしてもらえたら幸いです。

地場卸3社の決算内容

各社の決算短信や有価証券報告書から、売上高・営業利益額・営業利益率についてまとめてみました。

(※単位:百万円)

| 会社名 | 売上高 | 営業利益額 | 営業利益率 |

| バイタルケーエスケーHD | 506,389(▲5.1%) | -2,542(営業損失) | -0.50% |

| フォレストHD | 458,012(▲2.7%) | 2,705(▲45.9%) | 0.59% |

| ほくやく・竹山HD | 169,902(▲2.7%) | 374(▲76.2%) | 0.22% |

(※ほくやく・竹山HDとバイタルケーエスケーHDは『医薬品卸売事業』、フォレストHDは『医薬品等卸販売事業』について記載しています。)

ご覧のように、3社とも減収減益です。

バイタルケーエスケーHDに至っては、何と赤字です!!

いくら医薬品卸が薄利多売とはいえ、赤字(営業損失)を計上するのは異例のことです。

バイタルケーエスケーHDは2020年の第2四半期決算の時点で既に赤字となっていましたが、そのまま挽回ができなかったという感じですね。

バイタルHD・村井社長 入札談合以来「各地で卸間値引き競争が過熱」 コロナと薬価改定で営業損失

このことから、いかに2020年4月~2021年3月の事業状況が厳しかったのかが窺えます。

一方で、減収減益とはいえ、フォレストHDの営業利益率は高いと感じました。

数字上の営業利益率だけを見れば、メディセオ・スズケン・東邦よりも高いです。

さらに、営業利益額の減少幅もバイタルケーエスケーHD、ほくやく・竹山HDほど大きくはありません。

これは余程、効率の良いビジネスをしていたのでしょうか?

あるいは、現場の社員たちが経費削減を頑張った結果なのでしょうか?

まあ、フォレストHDは『医薬品等卸販売事業』として決算結果を発表しており、その中には医療機器・動物薬・一般用医薬品なども含まれているため、それらの事業による好影響なのかも知れませんが…。

数字だけを見れば、今回の記事で取り上げた3社の中ではフォレストHDが健闘しているような印象を受けますね。

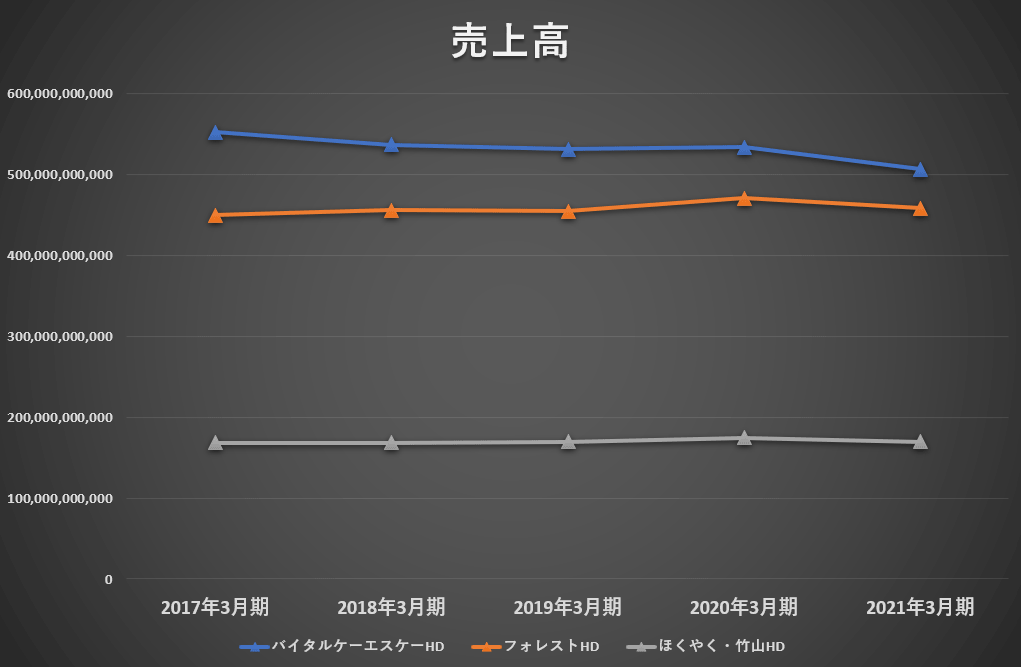

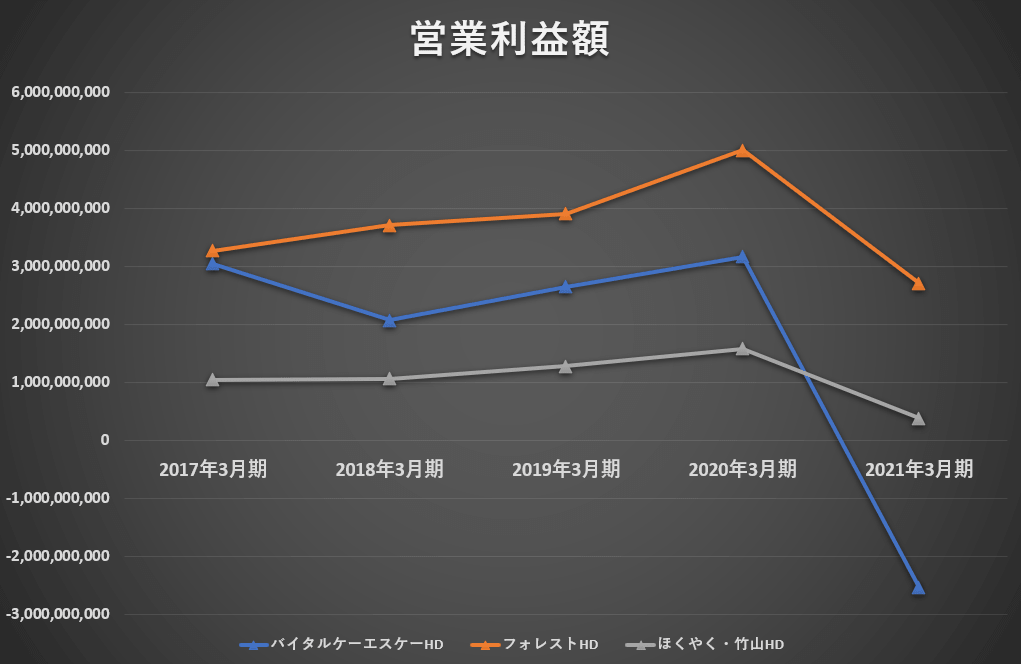

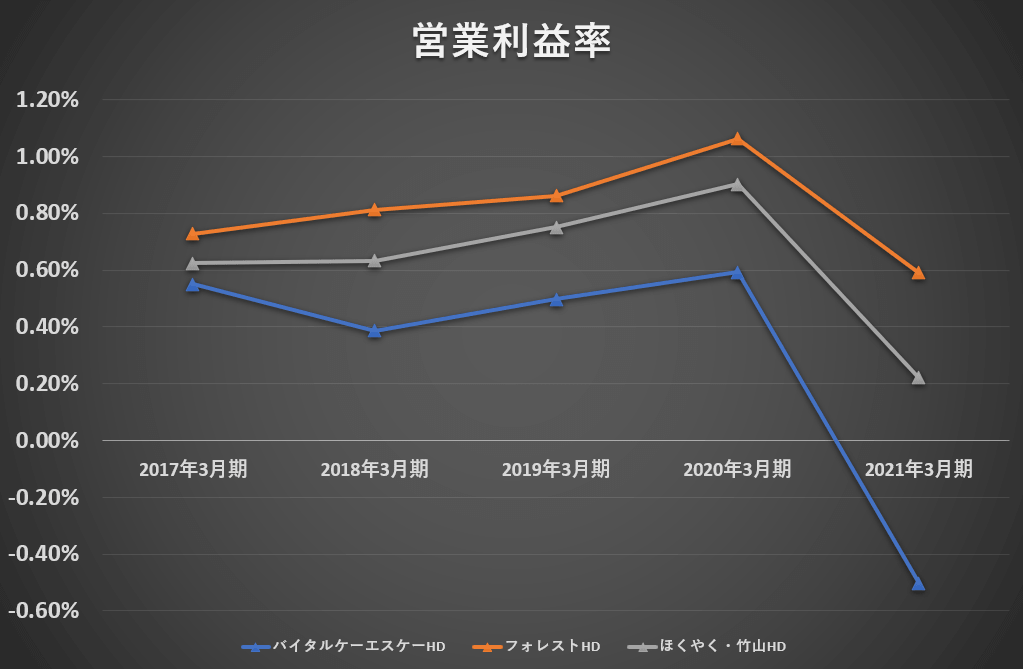

直近5年間での売上高&営業利益額の推移は?

2021年3月期の決算が厳しかったのは先ほど紹介した通りです。

では、3社とも過去の決算と比べてどうだったのでしょうか?

…とういうワケで、3社の医薬品卸売事業について、直近5年間の売上高&営業利益額の推移についてグラフにしてみました。

(※各社の決算短信や有価証券報告書からデータを引用しています。)

売上高については、フォレストHDとほくやく・竹山HDは横ばいで、バイタルケーエスケーHDは僅かに減少傾向。

営業利益額&営業利益率については、3社とも2020年までは上昇傾向だったものの、2020年~2021年にかけて一気に下落。

注目すべきは『売上高はほとんど変わっていないのに営業利益額が急激に減っている』という点です。

これは4大卸と全く同じ傾向です。

今回、自分でこういったグラフを作っていて、医薬品卸の苦境について改めて実感しました。

売上高はほとんど減っていないのに、営業利益額は大幅に減っている。

では、なぜこんな現象が起きているのでしょうか?

2020年~2021年にかけては、コロナ禍による受診抑制・メーカー仕切価の上昇もさることながら、4大卸による談合問題が大きく関係しています。

医薬品業界内で談合が排除された結果として、医薬品卸同士の価格競争が激化したのは間違いありません。

ハッキリ言って、利益減少の最大の要因はコレだと思っています。

まさに、卸同士による安売り合戦。

…とでも言わんばかりの戦いが繰り広げられています。

私も製薬会社のMRという立場ながら、医薬品の帳合の移り変わりの激しさに目が回りそうです。

医薬品に関する『帳合(ちょうあい)』とは?現役MRが解説します!

卸同士による価格競争の結果、卸Aから納入されていた医薬品について、翌月には卸Bから、さらにその翌月には卸Cから納入される…なんてこともザラにあります。

弊社の医薬品卸1つとってもこのような状況なのだから、他社の医薬品だって同じように卸同士で帳合の奪い合いが起きているはずです。

価格によって帳合を奪う。

それは即ち、卸(MS)にとっては安値で注文をもらうのと同じことです。

卸Aが1000円で納入しているなら、卸Bは950円で見積もりを提示する。

卸Bが950円で納入しているなら、卸Cは900円で見積もりを提示する。

帳合を奪い、奪われ、そして奪い返す。

つまり、果てしない奪取の繰り返しです。

そして、奪取の際に安値で売るほど、得られる利益額も乏しくなる。

そんな泥試合のような現状が、そのまま決算に反映されているのです。

本業である医薬品卸売業だけでは限界!?

医薬品卸の本分とは、読んで字の如く、医薬品の卸売りです。

安く仕入れて、高く売る。

これこそが医薬品卸売業の基本的なビジネスモデルです。

…が、普通に医薬品を売っているだけでは、もはや医薬品卸の経営状態は限界と言えます。

繰り返しになりますが、卸同士の価格競争が激しすぎて『医薬品を高く売る』どころではないのです。

一次売差という言葉自体、半ば形骸化しているような状態ですからね。

医薬品の販売における『売差(ばいさ)』とは?現役MRが解説します!

実際、バイタルケーエスケーHDは赤字(営業損失)となりましたし、今までと同じように医薬品の卸売りを頑張っているだけでは、どうやってもジリ貧です。

4大卸はそのことを熟知しているため、今まで以上に医薬品卸売業以外のビジネスに力を入れていくことでしょう。

では、今回紹介したバイタルケーエスケーHD、ほくやく・竹山HD、フォレストHDについてはどうか?

個人的な意見ですが、これら3社の医薬品卸売業以外のビジネスについては、特筆すべきものが無いように見えるんですよね。

例えばですが、ほくやく・竹山HDであれば、ほくやく(医薬品卸売事業)が苦戦している分を、竹山(医療機器卸売事業)と上手く連携させて売上&利益を稼ぐなんてことも出来るかも知れませんが…

何と言うか、ビジネスとしての真新しさはないですよね。

4大卸で例えるなら、アルフレッサのNOVUMN(ノヴァム)とか、メディセオのAR(エーアール)だとか、そういった独自の取組が地場卸3社には見受けられないのです。

独自性という意味では、この記事の冒頭で触れたリードスペシャリティーズという会社も、3社にとっては生き残りを賭けた事業の象徴なんでしょうけど…

単純なスペシャリティ医薬品の流通戦略という意味では、リードスペシャリティーズよりもスズケンに一日の長があるように思えます。

ノバルティスの『キムリア』はスズケン1社流通!この戦略の意味とは?

ゾルゲンスマの国内流通はスズケンが受託!スペシャリティ医薬品に特化したビジネスの真骨頂か?

米インサイト社の「ペマジール錠」はスズケン1社流通!スペシャリティ特化の物流戦略が凄い!

まあ、4大卸にとっても独自事業が順調とは言い難い状況ですが…

地場卸は4大卸以上に有効打となりそうな手段が乏しい印象です。

この苦境を受けて、バイタルケーエスケーHDの村井社長が『MSの人事考課に貢献利益中心評価を導入する』との声明を発表しました。

バイタルHDの『貢献利益中心評価』はMSにとって薬となるか?毒となるか?

平たく言うと、会社として売上よりも利益を重視するということですね。

しかしながら、このような方策だけで状況が好転するとは思えません。

そもそも、利益中心の評価体系への移行については、多かれ少なかれ、どの医薬品卸も既に行っています。

詰まるところ、現在の薄利状態を打破するほどの決定打になるとは考えにくいのです。

では、これまで以上に無駄な経費を削減すれば良いのか?

いやいや、ちょっと待ってほしい。

バイタルケーエスケーHDに限った話ではありませんが、既に各医薬品卸のMSを含む現場社員は、これでもかと言うくらいコスト削減に取組んでいるのです。

医薬品卸が儲かっていない証拠!MS時代に経費削減を強制された体験談

今まで以上に経費(コスト)を削減しようものなら、現場の仕事が立ち行かなく可能性すらあります。

…と言うより、実際には経費削減の一環として営業所の統廃合を行っている卸も存在しています。

どれもこれも、会社として利益を稼げないことが原因です。

このように、医薬品卸売事業は色々な意味で限界に達しているような気がしてなりません。

…となれば、経営改善のためにリストラを断行する卸が出てきても不思議ではありません。

4大卸の一角であるメディセオですらリストラをやっているような時代ですからね。

メディセオが希望退職者を募集!製薬メーカー数社との取引中止が関係しているのか?

メディセオグループのリストラ人数が560人!医薬品卸によるリストラブームの前兆か?

現場の社員にとって、リストラは歓迎できない事態です。

しかしながら、現在の地場卸の経営状態を見る限りでは、リストラが実施される可能性がゼロとも言い切れません。

まとめ:地場卸が厳しい状態に陥っているのは間違いない!

4大卸と同じく、地場卸も減収減益に苦しんでいることが今回の決算内容から明らかになりました。

しかも、中には赤字となってしまった卸まである。

今回は地場卸3社についてのみ分析してみましたが…

おそらく、他の地場卸も似たり寄ったりな状況なのかなぁと思っています。

これだけ利益額が減っているにも関わらず、どの地場卸もこの状況を打開するための手段を欠いている。

少なくとも、4大卸よりは挽回のための方策が乏しい印象があります。

現場のMS(営業)がいくら努力したところで、この薄利状態を覆すのは難しいのではないでしょうか?

どう考えても、個人レベルの努力でどうにかなるような局面ではないんですよね。

もし直近で地場卸が経営状態を持ち直すとしたら、アルフレッサ・スズケン・東邦の指名停止を有効利用するのが手っ取り早そうですが、一体どんな展開になるでしょうか。

JCHOの指名停止措置で大手&地場の医薬品卸に激震!談合問題でまさかの展開か!?

医薬品卸4社のJCHO談合問題はいつ決着するのか?今後の展開について考えてみる!

上記3社が指名停止で締め出された施設について、地場卸としては売上&利益を稼ぐビッグチャンスです。

ハッキリ言って、医薬品業界史上の中で二度と訪れないくらいの機会だと思います。

この指名停止の一件によって、2021年~2022年に地場卸の経営状態がどれくらい変化するか、要注目ですね。

最後まで読んで頂き、ありがとうございました!

コメント投稿はこちら