こんにちは、アラサーMRのヒサシです。

もう何度目になるか分かりせんが、スズケンがまたもや1社流通の品目を受託しました。

引用:Answers News 製薬業界 きょうのニュースまとめ読み(2021年4月2日)

私もオンコロジー品目を扱っているMRの端くれなので、インサイト社やペマジール錠の動向は前から気になっていました。

で、インサイト社は日本での物流パートナーとして、スズケンを選んだと。

インサイト社としては物流経費を抑えるために、流通卸を絞りたかった。

(※多分、日本での事業スタートに際して資金が少なかったため)

スズケンとしてはペマジール錠の帳合(=売上&利益)を独占したかった。

まさに両社の思惑が上手くかみ合った形ですね。

まあ、今回のペマジール錠に限った話ではないですが、ここ数年間でスズケンは順調にスペシャリティ医薬品の1社流通を増やしていますね。

もう業界内では『スペシャリティ医薬品の流通といったらスズケンに任せておけば間違いない』という立ち位置になってきている気がします。

ところで、私は先日アップした記事ではメディセオのことを『賢い』と書きました。

2021年度のメディセオグループ新卒採用人数が増加!その理由について考察してみる!

一方で、スズケンはメディセオとは違った意味で『賢い』と思っています。

とにかく、病院市場でのスペシャリティ帳合を確実に獲っていくというスタイル。

医薬品に関する『帳合(ちょうあい)』とは?現役MRが解説します!

スペシャリティ医薬品の市場が伸びることを予期した上で、何年も前から描いていたプランが今まさに大当たりしている。

そんなスズケンのスペシャリティ戦略について、色々と考察していきます。

スズケンは大病院の市場は右肩上がりとなることを予測していた!?

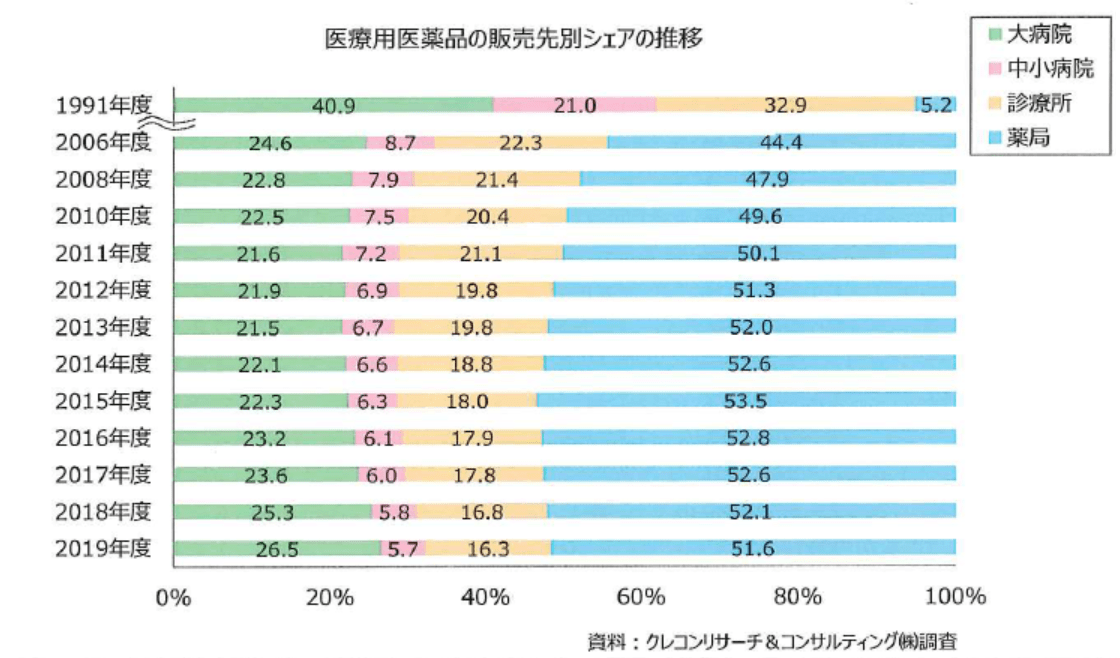

現役のMSやMRならご存知の通り、昨今の病院市場は伸びています。

一方で、診療所の市場は縮小傾向です。

2019年までのデータですが、こちらのグラフを見てもらえれば一目瞭然です。

では、なぜこんな風に市場が推移しているか?

個人的に理由は大きく2点あると思っています。

②のジェネリック普及は病院・診療所の両方に影響があるものの、①の超高薬価品のお陰で病院市場は伸びているのでしょうね。

端的に言うと、市場におけるマイナス要素(ジェネリック化)を、プラス要素(超高薬価品)が上回っている。

そして、医薬品卸の中ではスズケンが最も上手くこの波に乗っている。

実際、スズケンはキムリアやゾルゲンスマといった超高薬価品の流通を受託していますからね。

ノバルティスの『キムリア』はスズケン1社流通!この戦略の意味とは?

ゾルゲンスマの国内流通はスズケンが受託!スペシャリティ医薬品に特化したビジネスの真骨頂か?

おそらく、スズケンはスペシャリティ医薬品が台頭してくる前から、こういった市場の流れを予測していたのでしょうね。

だからこそ、スペシャリティ医薬品の1社流通に拘った戦略を打ち出してきた。

その結果として、今回のペマジール錠を含むスペシャリティ医薬品の流通受託に繋がっているのだと思います。

スズケンが4大卸のトップに立つ日が来る…かも!?

医薬品卸の中で4大卸と言えば、アルフレッサ・メディセオ・スズケン・東邦の4社です。

そして、単純な売上高はアルフレッサ>メディセオ>スズケン>東邦です。

ただし、売上高という一点だけを見ると、2020年度の上期決算ではアルフレッサ・メディセオ・スズケンは大体同じくらいでした。

(※特に、メディセオとスズケンの差は殆どなかった。)

大手医薬品卸4社の営業利益率がヤバい!コロナ禍・仕切価上昇・価格競争の影響が深刻すぎる!

さて、メディセオに関しては2021年4月にGSKとの取引がなくなりました。

GSKがメディセオ&地方卸との取引を打ち切る理由について考えてみる

この余波によって、今後はスズケンがメディセオを抜いて医薬品卸内おける売上高2位となる可能性は高いと思います。

さらに、スズケンのスペシャリティ特化戦略が続けば、アルフレッサの売上高を抜く日が来るのもあり得るんじゃないかと思っています。

少なくとも、スペシャリティ医薬品の1社流通受託に関して、アルフレッサがスズケンに勝っているイメージはないです。

…となると、今後も確実にスペシャリティ医薬品の帳合を獲っていくことで、スズケンが医薬品卸のトップに躍り出る日が来るんじゃないですかね。

ただ、2021年に関してはスズケン・アルフレッサ・東邦の3社はJCHO談合事件のペナルティを課されるので、先が読めない部分もありますけどね…。

1社流通なら談合事件ペナルティも関係なし!?

これまた医薬品業界の人ならご存知の通り、JCHOや国立病院機構といった施設では、談合ペナルティとしてスズケンを含む大手卸3社は指名停止(=一時的な取引中止)となっています。

JCHOの指名停止措置で大手&地場の医薬品卸に激震!談合問題でまさかの展開か!?

しかし、こんな状況であっても1社流通品に関しては普通に納品されています。

これはどういうことかと言うと、

病院として大手卸3社からは医薬品を買わないけど、例外として1社流通品だけは今まで通りに大手卸3社から買う

…ということです。

例えば、2019年に話題になったキムリアという製品を、A病院がスズケンから買っているとします。

ノバルティスの『キムリア』が薬価決定!まさかの3,349万とは!

A病院としてはスズケンでしか扱えない(=流通していない)キムリアだけは、談合ペナルティの期間であっても、今まで通りにスズケンから買っているのです。

(※私自身が取引先の薬剤師などから直接聞いた話なのでガチです。)

もちろん、全ての施設がA病院と同じようなスタイルでスズケンから購入維持しているわけではないと思います。

しかしながら、キムリアのような特殊薬ともなれば、その運搬には相応のノウハウが必要です。

(※ついでに言うと、こういった1社流通品を他卸が扱うとなると手続きが大変であることも影響している。)

病院目線では、談合ペナルティ期間であっても(たとえ不本意でも)スズケンを頼らざるを得ないと判断したのでしょう。

同様に、アルフレッサ・東邦における1社流通品についても同じような現象が起きています。

それにしても…

談合ペナルティさえも跳ねのける1社流通という戦略の威力ときたら凄まじいですね。

とりわけ、1社流通のスペシャリティ医薬品を多く抱えているスズケンにとって、この流れは不幸中の幸いだったのではないでしょうか。

まとめ:スペシャリティ医薬品の1社流通が加速するほどスズケン有利か!?

こういったブログをやっているせいか、春くらいになると問い合わせフォームを通じて就活中の学生さんから質問をいただくことがあります。

その中でも、医薬品卸絡みとなるとスズケンのことが話題に挙がることが割とあるんですよね。

このことから、学生さんにとってもスズケンは注目度が高い企業であることが窺えます。

実際、市場の流れを読んでスペシャリティ医薬品に特化したスズケンの戦略は賢いと思いますし。

今後もスペシャリティ医薬品が増えていくでしょうから、それだけスズケンが有利との見方も出来ます。

スペシャリティ医薬品の『囲い込み』に精を出しているスズケンですが、医薬品卸の中では今後も発展していく企業の筆頭格ではないでしょうか。

実際のところ、一度でも1社流通になった品目について、他卸がそれを覆すのは至難の業ですからね。

常に先手を取り、初動を制する。

スペシャリティ医薬品の発売時にこういったことを実践し続ける限り、スズケンは今後も市場を席巻していきそうな気がします。

最後まで読んで頂き、ありがとうございました!

コメント投稿はこちら